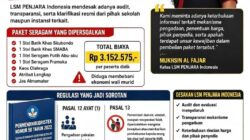

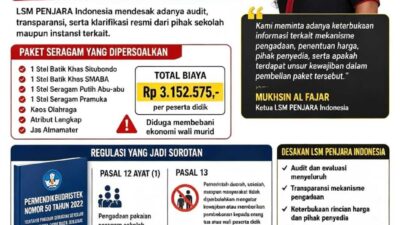

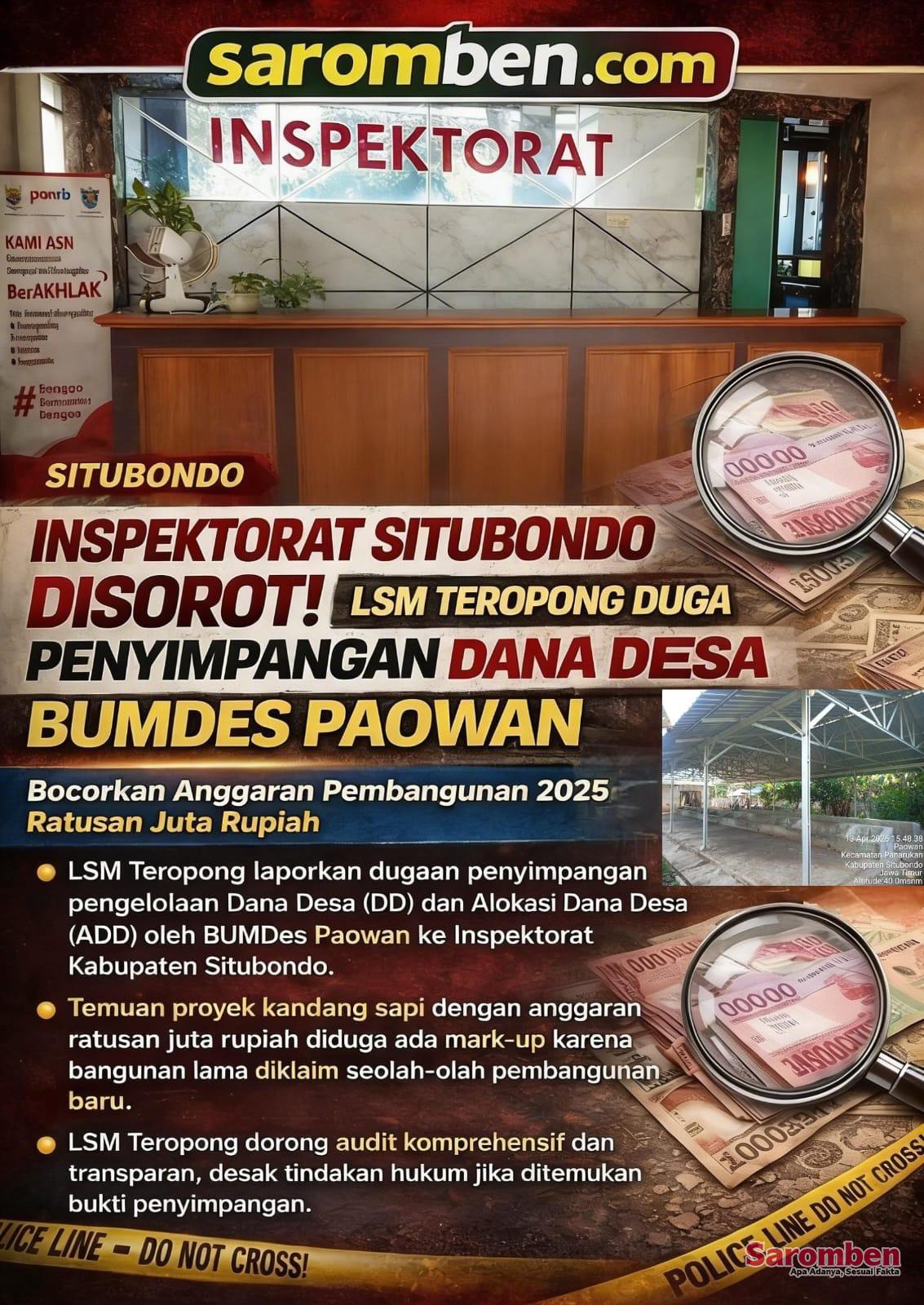

SITUBONDO – Eskalasi pengawasan terhadap tata kelola keuangan desa di Kabupaten Situbondo memasuki fase krusial. Laporan resmi yang dilayangkan LSM Teropong ke Inspektorat Kabupaten Situbondo terkait dugaan penyimpangan dalam pengelolaan Badan Usaha Milik Desa (BUMDes) Paowan bukan sekadar langkah administratif, melainkan sinyal awal terbukanya potensi audit menyeluruh terhadap penggunaan Dana Desa (DD) dan Alokasi Dana Desa (ADD).

Langkah ini menempatkan Desa Paowan dalam sorotan tajam, tidak hanya sebagai kasus lokal, tetapi sebagai refleksi atas kerentanan sistemik dalam pengelolaan anggaran desa yang selama ini menjadi tulang punggung pembangunan nasional berbasis pedesaan.

Sekretaris Jenderal DPP LSM Teropong, Wahyu, menegaskan bahwa laporan yang disampaikan bukan berdiri sendiri, melainkan bagian dari konstruksi investigasi yang lebih luas dan terukur.

“BUMDes hanya pintu masuk. Kami telah memetakan indikasi kebocoran anggaran yang lebih luas, termasuk DD dan ADD. Semua sudah masuk dalam radar investigasi kami,” ujarnya.

Pernyataan tersebut menunjukkan pendekatan investigatif yang tidak parsial. Tim LSM Teropong mengklaim telah melakukan pengumpulan data lapangan, verifikasi langsung, serta konfirmasi terhadap pihak terkait sebelum melayangkan laporan resmi.

Salah satu temuan yang menjadi fokus adalah proyek pembangunan kandang sapi yang didanai melalui anggaran tahun 2025, dengan nilai yang disebut mencapai ratusan juta rupiah. Proyek tersebut sebelumnya diklaim sebagai pembangunan baru secara utuh.

Namun, hasil investigasi menunjukkan adanya perbedaan signifikan antara klaim anggaran dan kondisi riil di lapangan.

“Bagian bawah kandang itu merupakan bangunan lama, peninggalan kepala desa sebelumnya. Yang dibangun dari anggaran sekarang hanya bagian atasnya saja. Ini sudah kami konfirmasi langsung kepada Ketua BUMDes,” ungkap Wahyu.

Jika temuan ini terverifikasi dalam audit resmi, maka konstruksi dugaan mengarah pada praktik penggelembungan anggaran (mark-up). Dalam skema tersebut, proyek yang secara fisik merupakan rehabilitasi parsial atau pemanfaatan aset lama, dianggarkan seolah-olah sebagai pembangunan baru secara menyeluruh.

Secara teknis, praktik demikian membuka ruang selisih nilai anggaran yang berpotensi menjadi titik kebocoran keuangan negara.

“Jika bangunan lama dimanfaatkan tetapi tetap dianggarkan sebagai bangunan baru, maka sangat kuat indikasi adanya kebocoran anggaran. Ini yang kami dalami, dan seluruh data pendukung sudah kami serahkan,” tegasnya.

Dokumen yang disampaikan kepada Inspektorat, menurut Wahyu, mencakup hasil dokumentasi lapangan, kronologi investigasi, serta keterangan pihak terkait yang telah dikompilasi secara sistematis.

LSM Teropong juga secara eksplisit mendesak agar Inspektorat Kabupaten Situbondo tidak berhenti pada audit administratif, melainkan melakukan audit investigatif yang komprehensif, transparan, dan independen.

“Kami meminta audit total, bukan sekadar formalitas. Tidak boleh ada tebang pilih, karena ini menyangkut uang negara yang bersumber dari rakyat,” katanya.

Dalam konteks tata kelola pemerintahan, Inspektorat sebagai Aparat Pengawas Internal Pemerintah (APIP) memiliki mandat strategis untuk menilai kepatuhan, mengidentifikasi potensi kerugian negara, serta merekomendasikan langkah korektif maupun penindakan lanjutan.

Namun demikian, efektivitas pengawasan internal kerap menjadi sorotan publik, terutama ketika berhadapan dengan kasus-kasus yang berpotensi menyentuh kepentingan struktural di tingkat lokal.

Wahyu mengisyaratkan bahwa langkah hukum lanjutan bukanlah kemungkinan yang jauh. Jika hasil audit menemukan indikasi kuat pelanggaran, kasus ini berpotensi naik ke ranah penegakan hukum.

“Jika temuan audit menguatkan dugaan adanya pelanggaran serius, kami akan melanjutkan ke aparat penegak hukum. Ini bagian dari komitmen kami,” ujarnya.

Pernyataan ini menandai bahwa kasus BUMDes Paowan berpotensi bertransformasi dari isu administratif menjadi perkara hukum, terutama jika ditemukan unsur kerugian negara atau penyalahgunaan kewenangan.

Tim investigasi LSM Teropong yang terdiri dari Wahyu, Dicky Edwin, SH, Karsono, dan Jasuli menyatakan komitmen kolektif untuk mengawal proses ini hingga tuntas. Mereka menegaskan bahwa prinsip akuntabilitas tidak boleh berhenti pada retorika.

“Ini bukan sekadar laporan. Ini komitmen moral untuk memastikan transparansi. Jika ada pelanggaran, harus ada pertanggungjawaban. Tidak boleh ada pihak yang kebal hukum,” tegas mereka.

Di sisi lain, hingga berita ini diturunkan, pihak Pemerintah Desa Paowan maupun pengelola BUMDes belum memberikan keterangan resmi terkait temuan yang disampaikan LSM Teropong.

Ketiadaan klarifikasi tersebut semakin memperkuat urgensi audit independen untuk memastikan validitas seluruh dugaan yang beredar.

Dalam perspektif yang lebih luas, kasus ini mencerminkan tantangan struktural dalam pengelolaan Dana Desa secara nasional. Besarnya alokasi anggaran yang dikucurkan setiap tahun tidak selalu diiringi dengan kapasitas tata kelola dan sistem pengawasan yang memadai di tingkat desa.

Ketika transparansi lemah dan pengawasan tidak optimal, ruang penyimpangan menjadi terbuka baik dalam bentuk mark-up, pengurangan spesifikasi, maupun rekayasa pelaporan.

Kasus BUMDes Paowan, dalam kerangka ini, berpotensi menjadi representasi dari problem yang lebih besar: antara ambisi pembangunan desa dan realitas tata kelola yang belum sepenuhnya akuntabel.

Kini, perhatian publik tertuju pada langkah Inspektorat Kabupaten Situbondo. Apakah lembaga ini akan menjalankan mandat pengawasan secara tegas dan independen, atau justru terjebak dalam pola administratif yang minim dampak.

Jawaban atas pertanyaan tersebut akan menjadi penentu arah kasus ini apakah berhenti sebagai laporan, atau berkembang menjadi pintu masuk pembongkaran praktik penyimpangan anggaran desa secara lebih luas.

Satu hal yang pasti, dengan tekanan publik yang kian menguat dan data awal yang telah disampaikan, ruang untuk mengabaikan kasus ini semakin sempit. Transparansi bukan lagi pilihan, melainkan keharusan.